Las tarjetas de crédito suelen dar muchos dolores de cabeza si no se manejan de forma adecuada; principalmente porque las tasas de interés son muy altas y el crédito puede salirse de control muy rápido.

Si ya tienes una deuda con tarjetas de crédito, hay algunas recomendaciones que puedes seguir, para terminar de pagar cuanto antes y mejorar tu salud financiera: el método bola de nieve, el método avalancha, ir a quita con tu banco, reestructurar o consolidar tu deuda. Aquí te explicamos como hacer cada una.

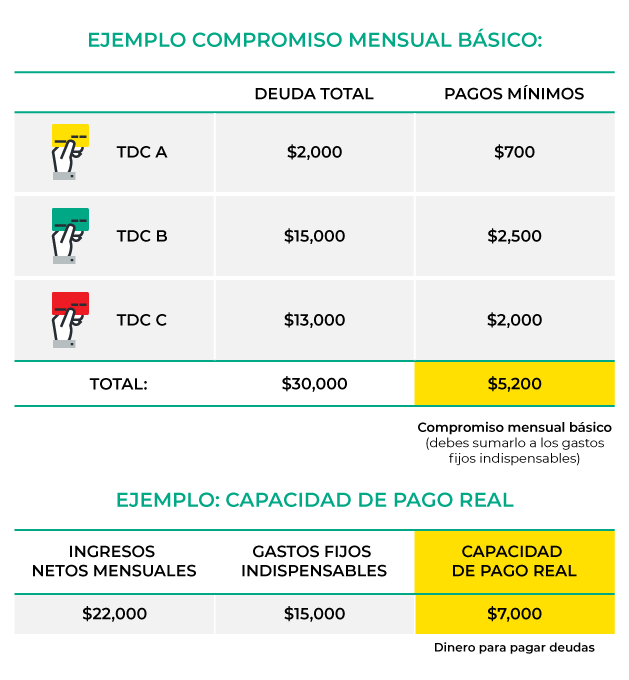

¿Cómo sé exactamente cuánto debo en total?

Reúne todos tus estados de cuenta recientes de tus tarjetas de crédito activas. En un papel o archivo de Excel, anota los siguientes datos de cada una:

- El saldo total que debes.

- El Costo Anual Total (CAT).

- El pago mínimo requerido.

Suma todos los pagos mínimos para conocer tu compromiso mensual básico. Luego, calcula tu capacidad de pago real: resta de tus ingresos netos mensuales tus gastos fijos indispensables (comida, vivienda, transporte y servicios). La diferencia es el dinero libre que usarás para atacar tus deudas.

De acuerdo con la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF), tu pago total mensual de deudas nunca debe superar el 30% de tus ingresos netos para evitar caer en insolvencia permanente.

¿Cómo entiendo mi estado de cuenta?

En México, desde el 2024, la CONDUSEF hizo obligatorio un nuevo Estado de Cuenta Universal para todos los bancos. Este formato unificado hace que la información sea mucho más visual, clara y fácil de entender.

Concentrarte en identificar estas secciones:

1. Las fechas clave (El "Cuándo")

- Fecha de corte: Es el día del mes en que el banco hace un cierre y suma todas las compras y movimientos que realizaste en los últimos 30 días. Lo que compres después de esta fecha se registrará hasta el siguiente mes.

- Fecha límite de pago: Es el día más importante. Es el último plazo que tienes para realizar tu pago sin que el banco te cobre comisiones por atraso o intereses moratorios. Normalmente se fija 20 días naturales después de tu fecha de corte.

2. Los montos de pago (El "Cuánto")

- Pago para no generar intereses: Es la cantidad ideal que debes pagar. Al cubrir este monto completo (que incluye tus compras del mes y tus mensualidades a meses sin intereses), liquidas tu deuda del periodo y el banco no te cobrará ni un solo centavo de interés.

- Pago mínimo: Es la cantidad más pequeña que te pide el banco para mantener tu cuenta al corriente, activa y con un historial crediticio limpio. Sin embargo, la CONDUSEF advierte que usarlo debe ser solo para emergencias, ya que el saldo que no pagues seguirá generando intereses que inflarán tu deuda el siguiente mes.

3. El detalle de tus movimientos (El "Qué")

Es la lista detallada de cada compra o transacción realizada, indicando la fecha de operación, el nombre del comercio y el monto cobrado.

Revisar esta lista habitualmente es la mejor manera de detectar a tiempo cargos no reconocidos o posibles fraudes para reportarlos de inmediato al banco.

¿Que puedo hacer para pagar mi deuda?

Aquí tienes la lista de tareas prácticas que debes iniciar hoy mismo:

- Inactiva tus tarjetas de crédito de inmediato: Corta los plásticos o bloquea tus tarjetas desde las aplicaciones del banco para asegurar que no sigas acumulando nuevos saldos de intereses mientras estás en tu proceso de pago.

- Genera ingresos temporales de amortización: Todo ese dinero extra debe destinarse de forma directa al capital de tu tarjeta prioritaria.

- Optimiza al máximo tus gastos corrientes: Suspende de manera temporal salidas a restaurantes, entretenimiento fuera de casa, compras de impulso y suscripciones digitales no esenciales. Suma esos ahorros directos a tus pagos mensuales.

- Sincroniza tus fechas de pago: Registra las fechas límites de pago en tu calendario y realiza tus pagos mínimo 2 días antes de la fecha límite para evitar recargos por cobranza automáticos.

- Abona siempre más del mínimo: Cada peso que aportes por encima del pago mínimo obligatorio se va directamente a reducir el capital de la deuda, acortando significativamente el tiempo que tardarás en ver tu cuenta en cero.

¿Qué es y conviene el pago mínimo?

El pago mínimo es la cantidad que el banco te solicita cada mes para mantener tu tarjeta de crédito activa, evitar que suspendan tu línea de financiamiento y prevenir marcas negativas en tu historial de Buró de Crédito.

Aunque realizar el pago mínimo evita penalizaciones inmediatas y comisiones por pago tardío, no te exenta del cobro de intereses ordinarios.

Al cubrir únicamente esta cantidad, el saldo restante de tu deuda sigue generando intereses que se acumulan para el mes siguiente, haciendo que tu deuda crezca de forma constante.

De acuerdo con la CONDUSEF, si solo aportas el mínimo, tardarás muchísimo tiempo en liquidar tu cuenta y el costo final de lo que compraste terminará multiplicándose drásticamente debido a los intereses acumulados.

- ¿Cuándo NO conviene? No conviene como un hábito mensual recurrente, ya que mantendrá la deuda creciendo de manera indefinida.

- ¿Cuándo SÍ conviene? Conviene únicamente como salvavidas de emergencia ante una falta temporal de dinero, o al aplicar el método de la bola de nieve o avalancha para pagar solo los mínimos de las tarjetas secundarias mientras concentras tus pagos en una sola cuenta.

Estrategias probadas para liquidar tus tarjetas

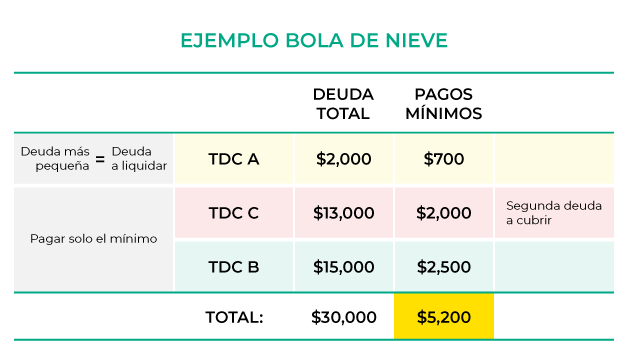

Si tienes saldos pendientes en varias tarjetas debes cubrir el pago mínimo de cada una de tus tarjetas para proteger tu historial en el Buró de Crédito y enfocar todo tu dinero libre restante en pagar una sola tarjeta a la vez.

Para hacer esto, existen dos métodos financieros muy eficientes :

El método de la bola de nieve: motivación rápida

Ordena tus tarjetas de menor a mayor saldo total, sin importar la tasa de interés. Destina todo tu dinero extra a liquidar por completo la deuda más pequeña. Mientras tanto, paga solo el mínimo en las demás. Una vez que elimines esa primera tarjeta, toma todo el dinero que usabas para pagarla (su mínimo más el extra) y canalízalo directamente a la segunda deuda más chica. Este método te da victorias psicológicas rápidas que te motivarán a mantenerte en el camino.

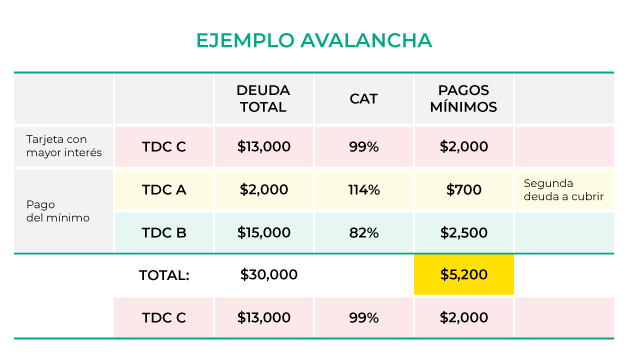

El método de la avalancha: ahorro matemático

Ordena tus deudas de mayor a menor tasa de interés. Concentra todo tu dinero libre en pagar la tarjeta que te cobra el interés más alto, cubriendo los mínimos del resto. Al liquidar esta cuenta, pasa todo ese flujo a la tarjeta con el siguiente interés más alto. Este camino requiere paciencia, pero es el que más dinero te ahorrará en intereses a largo plazo.

¿Cómo negociar directamente con tu banco?

Si tu capacidad de pago se ve superada y ya no puedes cubrir ni los pagos mínimos, es momento de acercarte a la Unidad Especializada de Atención a Usuarios (UNE) de tu banco. Existen dos caminos muy diferentes para negociar:

1. Reestructuración de deuda

Consiste en solicitar al banco un cambio en las condiciones del contrato. Puedes negociar un plazo más amplio para pagar, una tasa de interés fija más baja o mensualidades fijas. La gran ventaja es que demuestras voluntad de pago y tu calificación en el Buró de Crédito no se daña; se registra que estás cumpliendo bajo nuevas condiciones.

2. Quita bancaria

Es un convenio donde el banco acepta recibir un pago único menor al que debes (con un descuento o condonación) para dar por terminada la deuda. Aunque parece una salida fácil, debes saber que la quita genera un quebranto financiero para la institución. Esto se reportará con una clave negativa en tu historial de crédito que dificultará que obtengas nuevos financiamientos por varios años.

¿Cuánto tiempo permanece mi deuda en buró?

De acuerdo con las reglas de la CONDUSEF y el Banco de México (Banxico), la eliminación de las deudas en tu historial depende de su monto medido en Unidades de Inversión (UDIs).

Utilizando el valor oficial de la UDI publicado en el Diario Oficial de la Federación (DOF) por el Banco de México, el cual es de $8.837953 MXN al 1 de junio de 2026 , los plazos oficiales de eliminación de registros en Buró de Crédito son:

- Deudas menores o iguales a 25 UDIs (hasta $220.95 MXN): Se eliminan en 1 año.

- Deudas mayores a 25 y hasta 500 UDIs (de $220.96 a $4,418.98 MXN): Se eliminan en 2 años.

- Deudas mayores a 500 y hasta 1,000 UDIs (de $4,418.99 a $8,837.95 MXN): Se eliminan en 4 años.

- Deudas mayores a 1,000 UDIs (más de $8,837.95 MXN): Se eliminan en 6 años, siempre que el saldo sea menor a 400,000 UDIs, no haya proceso judicial activo y no se trate de un fraude.

Consolida tus deudas: Unifica tus pagos y ahorra intereses

La consolidación consiste en obtener un crédito nuevo con mejores condiciones para liquidar de golpe todas tus tarjetas con intereses altos. Al hacer esto, detienes de inmediato la acumulación de intereses variables de los bancos y te quedas con una sola de deuda a tasa fija y mensualidades que se adaptan a tu bolsillo.

Si eres trabajador del sector público, sector salud, del sector educativo, pensionado o jubilado, existen convenios diseñados especialmente para ti como los que ofrece Crédito Maestro.

¿Qué hago si no tengo dinero suficiente para pagar?

Si te encuentras en una situación extrema donde tus ingresos no alcanzan para cubrir tus deudas,mantén la calma, no entres en pánico.

- Detén todo consumo con tus tarjetas de inmediato: Pausa el gasto por completo y deja de usar tus tarjetas de crédito hoy mismo. No intentes cubrir tus faltas de liquidez realizando nuevas compras con el crédito, ya que esto solo multiplicará el problema y hará crecer la deuda de forma descontrolada.

- Usa el pago mínimo como un salvavidas temporal: Si te queda un poco de liquidez, cubre por lo menos el pago mínimo de tus tarjetas. Pagar el mínimo es un recurso que debes usar solo como última opción o de emergencia, pero te servirá para detener el cobro de comisiones automáticas por pago tardío, evitar que se disparen los intereses moratorios y mantener protegido tu historial crediticio en el Buró de Crédito mientras te reorganizas.

- Busca generar ingresos extra y recorta gastos prescindibles: Durante el periodo de saneamiento financiero es indispensable "apretarse el cinturón". Clasifica tus egresos mensuales, reduce al mínimo tus consumos regulares y busca flujos adicionales de dinero.Todo el dinero que ahorres y el ingreso extra que consigas debe destinarse de forma directa a la amortización de tus saldos.

Defiéndete de los despachos de cobranza

Si has tenido atrasos en tus pagos de tarjetas, es muy probable que comiences a recibir llamadas de despachos de cobranza. Es fundamental que conozcas tus derechos de acuerdo con el Artículo 17 Bis 4 de la Ley para la Transparencia y Ordenamiento de los Servicios Financieros:

- Sin facultades de embargo: Un despacho de cobranza actúa únicamente como intermediario extrajudicial de negociación. No tienen autorización legal para ordenar embargos, amenazar con cárcel o ingresar a tu domicilio.

- Horarios permitidos: Solo pueden comunicarse contigo de lunes a domingo en un horario de 8:00 AM a 9:00 PM (8:00 a 21:00 horas).

- Trato respetuoso: Tienen estrictamente prohibido usar lenguaje intimidatorio, hostigar a familiares o compañeros de trabajo, o colocar letreros fuera de tu casa.

- Pagos directos al banco: Jamás realices depósitos a cuentas de los cobradores ni entregues dinero en efectivo. Cualquier acuerdo, reestructura o quita debe quedar documentado por escrito antes de pagar, y el depósito debe hacerse directamente a la cuenta institucional de tu banco.

Si sufres hostigamiento o malas prácticas, puedes presentar tu queja en el Registro de Despachos de Cobranza (REDECO) de la CONDUSEF.

¿Cómo evitar volver a endeudarme?

Una vez que logres liquidar tus deudas, el verdadero reto es mantener tus finanzas en orden. La CONDUSEF recomienda adoptar hábitos clave de prevención:

- Elabora un presupuesto detallado.

- Construye tu fondo de emergencia.

- No uses el crédito como dinero extra.

- Evita el "tarjetazo" para gastos ordinarios.

- Usa el bloqueo temporal de tarjetas.

Salir de deudas de tarjetas de crédito no ocurre de la noche a la mañana, pero es un camino 100% posible cuando se tiene el orden y las herramientas correctas. Ya sea que elijas el método de la avalancha, negocies una reestructuración formal con tu banco, o decidas consolidar tus deudas en un pago único de nómina a tasa fija, lo más valioso es que tomes acción constante quincena tras quincena. Tu salud financiera y tu tranquilidad mental valen cada esfuerzo.