Controlar las finanzas personales puede parecer un reto, especialmente cuando se trata de gestionar gastos fijos y variables. Estos conceptos son esenciales para estructurar un presupuesto que permita mantener la estabilidad económica y alcanzar metas financieras. Aquí te explicamos cómo identificar estos tipos de gastos, manejarlos eficientemente y ahorrar en ellos.

¿Qué son los gastos fijos?

Los gastos fijos son todos aquellos pagos que realizas de forma periódica, generalmente mensual, y que mantienen un monto constante o muy poco variable. Estos compromisos no dependen de tus hábitos de consumo, sino que responden a contratos, servicios o responsabilidades que debes cubrir sí o sí.

Ejemplos comunes incluyen:

- La renta o el pago de hipoteca

- Créditos personales, automotrices o hipotecarios

- Seguros de vida, auto o salud

- Servicios contratados con tarifa fija (como internet, televisión de paga o membresías de gimnasio)

- Colegiaturas escolares

La ventaja de este tipo de egresos es que puedes anticiparlos con facilidad y destinarlos desde el inicio del mes dentro de tu presupuesto.

¿Qué son los gastos variables?

Los gastos variables son los egresos (salidas de dinero) que varían en monto y frecuencia. Su valor depende de tu estilo de vida y hábitos de consumo.

Aunque algunos son necesarios, como la alimentación, pueden desbalancear tus finanzas si no se controlan con disciplina.

Entre los más comunes se encuentran:

- Luz, agua, gas y otros servicios cuya tarifa varía

- Transporte o gasolina

- Salidas a restaurantes, cine o eventos

- Ropa, calzado, libros, regalos y otros productos no esenciales

- Consultas médicas no recurrentes o medicamentos eventuales

Pueden parecer inofensivos por ser esporádicos o pequeños, si se acumulan sin control pueden llevarte a usar la tarjeta de crédito o pedir préstamos para cubrir otros compromisos más importantes.

Diferencias entre ambos

La principal distinción radica en la previsibilidad. Los gastos constantes son fáciles de anticipar y programar, mientras que los variables requieren mayor vigilancia, pues pueden cambiar de un mes a otro. Una buena salud financiera implica tener claro cuánto debes cubrir en cada categoría y no permitir que el consumo emocional o impulsivo ponga en riesgo el cumplimiento de tus obligaciones principales.

Ejemplos reales para entender mejor

A veces, la mejor manera de comprender la diferencia entre los compromisos financieros constantes y los consumos variables es a través de casos prácticos. Aquí te presentamos tres escenarios comunes:

- Laura, maestra de primaria con familia

Laura vive con su esposo y dos hijos. Cada mes paga $6,500 de renta, $2,000 de colegiaturas y $900 de un seguro de gastos médicos mayores. Estos son compromisos fijos.

Además, gasta alrededor de $4,000 en despensa, $1,200 en gasolina y unos $2,000 en salidas familiares. Como estos últimos varían mes a mes, entran en la categoría de egresos variables.

Gracias a un presupuesto claro, Laura identifica en qué puede ahorrar: canceló plataformas de streaming que no usaba y redujo las salidas a restaurantes de cuatro veces al mes a solo dos.

- Ernesto, trabajador administrativo que vive solo

Ernesto paga una hipoteca de $8,000 mensuales y servicios fijos como internet ($600) y celular ($450). También paga un crédito personal de $1,500.

En cuanto a egresos variables, sus mayores gastos son el supermercado, comida para llevar y transporte. En meses con promociones o rebajas en tiendas, ha notado que su consumo se dispara.

Para controlar esto, instaló una app de finanzas y estableció un tope de $3,000 mensuales en todos los gastos que no sean esenciales.

¿Cómo reducir gastos innecesarios?

Para reducir los gastos innecesarios (también conocidos como "gastos hormiga" o lujos silenciosos), el secreto no es vivir en la escasez, sino tomar el control consciente de a dónde va tu dinero.

1. Usa la Regla 50/30/20 como tu "Filtro de Contención"

La mejor forma de detectar gastos innecesarios es dividiendo tus ingresos netos en tres topes máximos: 50% para Necesidades, 30% para Deseos y 20% para Ahorro.

Todo gasto innecesario vive en el 30% (Deseos). Si al sumar tus salidas, cafés y plataformas notas que superas ese 30%, la regla te avisa de inmediato que estás sacrificando tu ahorro (20%) o apretando tus necesidades (50%). Mantenerte bajo este límite te obliga a priorizar.

2. Aplica la "Regla de las 72 horas"

Cuando sientas el impulso de comprar algo dentro de tu presupuesto de Deseos (30%) que no sea urgente (ropa, gadgets, decoración) espera 3 días antes de pagar. La emoción inicial disminuirá y podrás evaluar con la cabeza fría si realmente lo quieres o si era un impulso pasajero que afectará tu meta de ahorro del mes.

3. Haz una auditoría de suscripciones (Los "Vampiros Bancarios")

Revisa tus estados de cuenta de los últimos tres meses y elimina los pequeños cargos automatizados que merman tu dinero.

Cancela lo que no usas: Plataformas de streaming que no ves, apps premium o membresías olvidadas. Si usas varias plataformas de entretenimiento, rota las suscripciones. Contrata una un mes, ve lo que te interesa, cancélala y contrata otra al mes siguiente.

4. Controla el "Efecto Delivery" y Apps de Transporte

Pedir comida a domicilio o usar transporte privado por aplicación de forma diaria es uno de los mayores agujeros negros financieros actuales.

Cocina un poco más en casa y planifica tu semana. Deja las apps de entrega de comida exclusivamente para el fin de semana como parte de tu 30% de Deseos, no como la solución diaria a la falta de organización.

5. Automatiza tu Ahorro (Asegura el 20%)

No ahorres lo que te queda después de gastar; gasta lo que te queda después de ahorrar.

Configura tu banca en línea para que, el mismo día que recibes tus ingresos, se transfiera automáticamente el 20% a tu fondo de emergencia o cuenta de inversión. Si ese dinero "desaparece" de tu cuenta corriente desde el día uno, te obligarás a ajustar tus gastos variables al dinero restante sin sufrir de más.

Cómo integrarlos a tu presupuesto mensual

Al momento de hacer un presupuesto, los más fáciles de manejar son los gastos fijos, porque sabes exactamente cuánto tienes que destinar a ellos en el mes.

Por otro lado, los gastos variables siempre pueden salirse de control y terminar afectando tu presupuesto, al hacer que gastes más o que tengas que recurrir a la tarjeta de crédito para cubrirlos.

Para mantener tus finanzas sanas, debes elaborar un presupuesto que considere tanto los pagos fijos como los que dependen de tus hábitos. Aquí algunos consejos prácticos:

- Crea un presupuesto claro y realista.

Asigna cantidades específicas a cada categoría. Para los gastos fijos, utiliza el monto exacto de tus facturas. Para los variables, define un límite basado en tus hábitos y necesidades. - Reduce lo innecesario.

Evalúa cada gasto y elimina los que no son imprescindibles, como suscripciones o membresías poco utilizadas. - Asigna dinero a imprevistos.

Reserva un porcentaje de tu presupuesto para emergencias y evita utilizar la tarjeta de crédito para cubrir gastos inesperados. - Optimiza el consumo de servicios.

Pequeños cambios como apagar luces, reducir el uso de agua y gas, o buscar tarifas más económicas en internet y telefonía pueden generar grandes ahorros. - Realiza un seguimiento mensual.

Revisa cómo se desempeñó tu presupuesto y ajusta las cifras si es necesario. Este ejercicio es clave para evitar desbalances y mejorar tus hábitos de consumo.

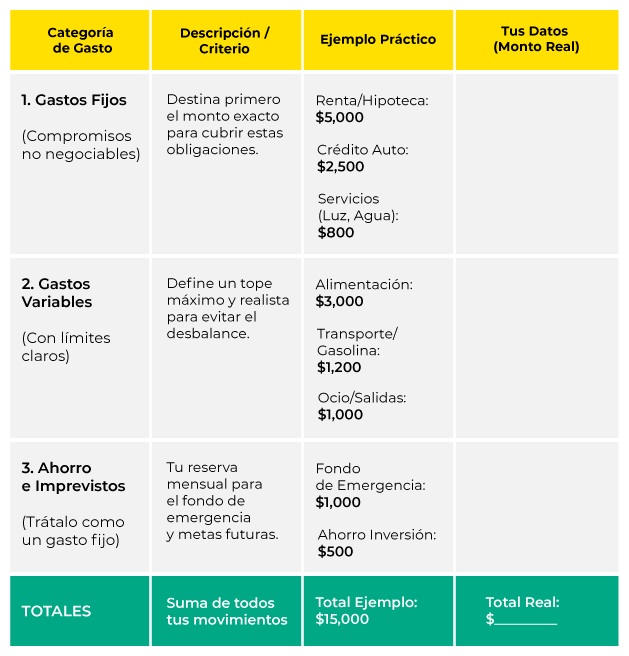

¿Cómo hacer un presupuesto equilibrado con gastos fijos y variables?

El equilibrio financiero se logra asegurando que tus gastos totales no superen tus ingresos. El proceso para balancear tu presupuesto consiste en:

- Priorizar los gastos fijos: Destina primero el monto exacto de tus ingresos a cubrir tus compromisos constantes y no negociables (renta, hipoteca, créditos).

- Establecer límites para los variables: Define una cantidad máxima, clara y realista para los gastos que fluctúan (alimentación, transporte, ocio). Este es el punto clave para evitar el desbalance.

- Incluir el ahorro: Considera una reserva para imprevistos (fondo de emergencia) como un gasto fijo más. El seguimiento mensual te permitirá ajustar estos límites para mejorar continuamente tus hábitos de consumo.

Consejos específicos para ahorrar en tus gastos fijos

Adopta hábitos de finanzas saludables como

- Identificación de gastos. Anotar los ingresos y los gastos que tienes al mes, clasificarlos en dos categorías, por ejemplo, los que son indispensables y los que no lo son, para priorizar dependiendo de tus necesidades.

- Compara proveedores. Busca alternativas más económicas para servicios como internet, telefonía o seguros.

- Negocia tus contratos. Consulta con tus proveedores si pueden ofrecerte descuentos o mejores condiciones.

- Evita endeudarte. Mantén un control estricto sobre los gastos fijos para no recurrir a financiamientos innecesarios.

Productos financieros como apoyo

Parte de una buena educación financiera es aprender cómo administrar tu dinero, y parte de esa administración incluye investigar y conocer acerca de los productos financieros del mercado para poderte apoyar de ellos y manejar tu dinero.

Herramientas como cuentas de ahorro, créditos, préstamos, son elementos que no solo generan deuda sino que son auxiliares para equilibrar tus finanzas y poder balancear tus ingresos y gastos en diferentes periodos.

Por ejemplo, un crédito puede auxiliarte en adquirir productos útiles pero de alto valor, como un auto o una casa, que son difíciles comprarlos en un único pago, es aquí donde los créditos hipotecarios o los automovilísticos te auxilian para ir pagando conforme a tu capacidad de pago sin afectar o poner en riesgo tu estabilidad financiera.

Lo importante es llevar un control a través de un presupuesto mes con mes y apegarse lo más posible a él, investigar y comparar productos y así lograr metas de mayor valor monetario para crecer el patrimonio sin dejar de atender los gastos fijos.

Además, herramientas como créditos de nómina pueden ser útiles para equilibrar tus finanzas cuando enfrentas gastos fijos elevados o imprevistos. En Crédito Maestro, ofrecemos opciones personalizadas con tasas competitivas que te ayudarán a mantener tu estabilidad económica sin comprometer tus objetivos financieros.

Consulta con nuestros asesores para encontrar la solución adecuada y logra manejar tus gastos fijos y variables de manera eficiente.

Fuentes:

Bankrate, What’s the difference between fixed and variable expenses?