¿Estás teniendo problemas para pagar tus deudas? Antes de llegar con la entidad debes tener claros algunos puntos de tu presupuesto y tu situación financiera:

- ¿Por qué es que estás teniendo dificultades para pagar? Si es porque tus ingresos disminuyeron o adquiriste más créditos de los que puedes pagar.

- ¿Cómo se si mi deuda es negociable? Tu deuda siempre es negociable si ya presentas un retraso en tus pagos o si proyectas que no podrás cubrir el próximo mes, ya que a los bancos e instituciones financieras en México les resulta más rentable recuperar una parte o reestructurar el crédito antes de dar la cuenta por perdida o venderla a un despacho de cobranza. Sabrás con certeza que es momento de negociar si tu nivel de endeudamiento supera el 30% de tus ingresos mensuales netos, si el banco ya suspendió tu línea de crédito tras acumular de 30 a 90 días de impago, o bien, si comienzas a recibir cartas de cobranza ofreciéndote opciones de liquidación con descuento (quitas). En cualquiera de estos escenarios, puedes acercarte proactivamente a la Unidad Especializada de Atención a Usuarios (UNE) de tu banco para proponer una reestructuración o un plan de pagos fijos que se adapte a tu realidad económica actual.

- ¿Tienes otras alternativas? Tal vez solo requieras ajustar tu presupuesto y disminuir algunos de tus gastos o podrías vender algún activo y liquidar alguna de las deudas pendientes para hacer frente a otras.

- Si solo tienes la opción de negociar con la institución financiera revisa cuánto es lo que realmente puedes pagar al mes, para evitar prometer algo que no podrás cumplir. Eso te pondrá en una situación todavía más complicada, puesto que ya hay una negociación previa del préstamo o crédito.

- Asegúrate de acudir antes de que ya tengas varios meses de atraso, si lo haces lo antes posible podrías conseguir mejores condiciones.

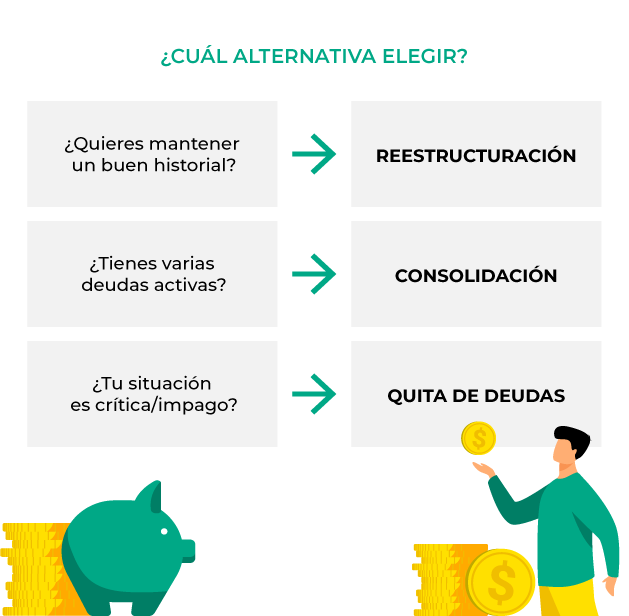

¿Qué opciones existen? Las 3 alternativas más comunes

Reestructuración, consolidación y quita, son las opciones viables y reguladas para solucionar un adeudo en México. A continuación, te explicamos detalladamente en qué consiste cada una, cómo funciona y el camino exacto para negociarlas.

1. Reestructuración de Deuda (Modificar las condiciones)

Es un acuerdo formal con tu actual institución financiera para modificar las condiciones originales de tu crédito (tasa de interés, plazo o mensualidad), sin necesidad de cancelar el contrato vigente.

- Cómo funciona: El banco ajusta los términos del financiamiento para reducir la carga mensual del pago. Generalmente, esto se logra extendiendo el plazo de la deuda (lo que disminuye la mensualidad, aunque puede aumentar el costo total del crédito a largo plazo) o congelando los intereses moratorios acumulados.

- Impacto en Buró: Es la opción más saludable para tu reputación financiera, ya que en el Buró de Crédito se reportará que la cuenta está activa y al corriente bajo un esquema de reestructura acordado, lo que mantiene abiertas tus puertas a futuros créditos.

- Cómo se negocia:

- Ponte en contacto directo con la Unidad Especializada de Atención a Usuarios (UNE) de tu banco o acude a una sucursal física.

- Explica con honestidad tu situación (pérdida de empleo, disminución de ingresos o gastos médicos de emergencia) y presenta tu propuesta con base en tu cálculo de capacidad de pago.

- Una vez aprobada, exige que el convenio de reestructura quede asentado por escrito mediante un contrato complementario ("Anexo") antes de realizar el siguiente pago.

2. Consolidación de Deuda (Unificar tus cuentas)

Consiste en agrupar varias deudas activas que tienes con distintas instituciones (tarjetas de crédito, préstamos personales, tiendas departamentales) en un solo crédito nuevo con una sola entidad financiera que te ofrezca mejores condiciones.

- Cómo funciona: Una institución financiera adquiere tus deudas vigentes, liquidando el saldo de las otras cuentas. A partir de ese momento, tú dejas de pagar a múltiples acreedores y te quedas con un solo pago mensual, una sola tasa de interés (generalmente más baja que la de las tarjetas de crédito) y una sola fecha límite de pago.

- Impacto en Buró: Altamente positivo. Al cerrarse las cuentas anteriores con estatus de "liquidada" y mantener al corriente el nuevo crédito consolidado, tu calificación crediticia mejora sustancialmente.

- Cómo se negocia:

- Busca instituciones financieras autorizadas que ofrezcan programas de "Transferencia de Saldos" o "Crédito de Sustitución de Deuda".

- Deberás presentar tus estados de cuenta vigentes de las deudas que deseas unificar, comprobante de ingresos estables y una identificación oficial.

3. Quita de Deuda (Liquidación con descuento)

Es un acuerdo definitivo de pago en el que el acreedor acepta recibir una cantidad significativamente menor al saldo total de la deuda (aplicando un descuento de entre el 30% y hasta el 90%), perdonando el remanente con tal de recuperar una parte del capital.

- Cómo funciona: Esta opción usualmente se presenta cuando la cuenta ya acumula un atraso prolongado (más de 90 o 120 días de impago). El banco o el despacho de cobranza te ofrece liquidar con un "pago único de recuperación".

- Impacto en Buró de Crédito: Aunque extingues la obligación de pago, la quita deja una marca negativa severa en tu historial crediticio. Se reportará de forma obligatoria la Clave 97 (cuenta con deuda parcial o total no recuperable) junto con la clave LC (Convenio de finiquito por pago menor). Esta marca advertirá a otras instituciones de que no cumpliste el contrato original, bloqueando tu acceso a créditos automotrices, hipotecarios o comerciales por varios años.

- Cómo se negocia: Se puede gestionar directamente con el banco o a través de los despachos de cobranza autorizados.

Jamás realices un depósito de pago bajo este esquema sin tener antes en tus manos la Carta Convenio. Esta carta debe estar debidamente requisitada y firmada por un representante autorizado del banco.

Valida que el número de cuenta al que realizarás el depósito corresponda a la cuenta concentradora de la institución financiera emisora del crédito y nunca a cuentas particulares de gestores o despachos de cobranza.

Una vez que ya hayas elegido una opción, es importante que cualquier cambio que hagas quede por escrito, en muchas ocasiones se realiza un nuevo contrato y se cancela el anterior.

También asegúrate de mantener el compromiso que hiciste y concluye de pagar, para evitar un mal historial crediticio que te impida obtener otro préstamo en el futuro.

Preguntas frecuentes

¿Qué papeles debo solicitar para que quede por escrito?

Para que cualquier acuerdo sea legalmente válido, antes de pagar debes solicitar la Carta Convenio formal (debidamente requisitada y firmada por la institución financiera o despacho autorizado) y, una vez que realices el depósito acordado, debes exigir tu Carta Finiquito junto con tu Estado de Cuenta en Ceros, los cuales certifican que la deuda ha sido extinguida en su totalidad y sirven como respaldo para actualizar tu estatus en el Buró de Crédito.

¿Qué pasa si ya estoy en buró de crédito?

Estar en el Buró de Crédito no es una lista negra, ya que cualquier persona que haya tenido un servicio financiero aparece ahí; lo que realmente afecta es tener una calificación negativa por impago. Si este es tu caso, se limitará temporalmente tu acceso a nuevos financiamientos (como créditos hipotecarios, automotrices o tarjetas), pero puedes comenzar a sanarlo de inmediato negociando una reestructuración o liquidando tus saldos, lo que demostrará a las instituciones financieras tu compromiso por recuperar una buena reputación crediticia.

¿Cuánto tarda en mejorar mi historial crediticio?

Tu historial comienza a mejorar de manera inmediata, aproximadamente entre 30 y 45 días después de que realizas un pago, ya que las entidades reportan mensualmente al Buró de Crédito; sin embargo, la eliminación definitiva de las marcas negativas severas puede tomar de 1 a 6 años, dependiendo del monto adeudado medido en UDIS y de si liquidaste el total o aplicaste una quita.